CarrièreIl y a 6 jours

Découvrez les actus

Métiers

Admirals

1573 abonnés

Paris (75)

Entre 50 et 250 salariés

Partager

Aéronautique - un secteur qui pourrait connaître de profonds changements après le coronavirus

L’économie française peut se reposer sur deux secteurs pour entraîner son économie, le luxe avec le mastodonte mondial LVMH et l’aéronautique avec Airbus en tête de pont.

Si le secteur aéronautique fait parti des secteurs stratégiques de toutes les économies, il n’en est pas moins fragilisé depuis le début de la pandémie mondiale de coronavirus.

La semaine dernière, nous vous parlions de la crise qu’a traversée le marché pétrolier. Parmi les origines de cette crise, on retrouve le secteur aéronautique !

Au plus fort de la crise, l’ensemble des compagnies aériennes avaient été contraintes de suspendre leurs vols et leurs liaisons aussi bien sur le territoire national, européen ou vers l’étranger. C'est 98% du trafic aérien mondial qui était à l'arrêt. Avec l’ensemble des flottes clouées au sol, la demande de pétrole s'était effondrée au même rythme que les recettes des compagnies aériennes.

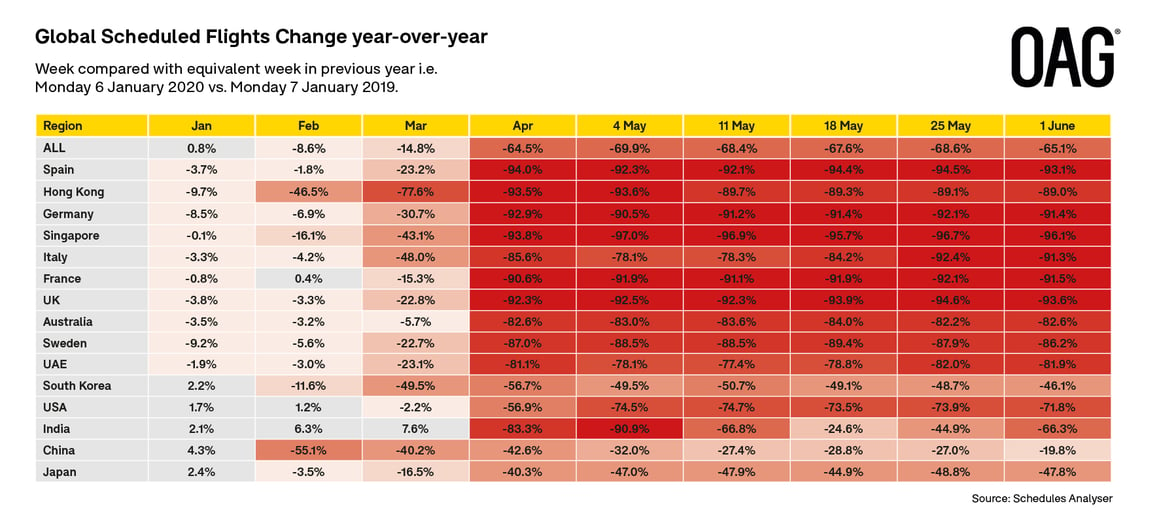

Le tableau d'OAG ci-dessous traduit cette baisse d'activité en comparant le nombre de vols programmés par rapport à l'année dernière:

Un Secteur sous Pression Avant la Crise

Et c’est bien, du côté de la trésorerie, que le secteur aérien est le plus vulnérable. Le manque de trésorerie des compagnies aériennes lié aux pertes d’exploitation risque de se répercuter sur l’ensemble de la filière à commencer par les constructeurs comme Airbus et Boeing, puis les sous-traitants comme Safran, Thales, General Electric...

La rentabilité est une préoccupation majeure sur laquelle les compagnies aériennes travaillent depuis de nombreuses années et qui s’est renforcée depuis l’arrivée des compagnies low-cost et la guerre des prix.

Les constructeurs Boeing et Airbus ont multiplié les investissements et la recherche afin de développer de nouveaux appareils consommant moins de carburant et pouvant accueillir toujours plus de passager dans un même volume.

On pourra d’ailleurs noter que l’aéronautique est, de ce point de vue, l’un des rares secteurs à avoir massivement investi dans la réduction des émissions carbones puisque cela contribue à réduire leurs coûts.

Chute Spectaculaire du Prix des Actions

Dès le mois de février et la multiplication des fermetures d’aéroports, interdictions de vols et autres mesures de restrictions impactant le secteur aérien, les cours boursiers des compagnies aériennes et des constructeurs se sont effondrés.

Les mois de février et mars ont concentré le gros de la baisse tandis que les mois d’avril et mai ont marqué la majorité des plus bas atteints et le début d’une stabilisation des prix voir d’un léger rebond.

|

Constructeurs |

Fevrier |

Mars |

Avril |

Mai |

|

Airbus |

-19,90% |

-45,09% |

-3,09% |

+5,11% |

|

Boeing |

-15,08% |

-46,17% |

-5,36% |

+3,93% |

|

Compagnies Aériennes |

Février |

Mars |

Avril |

Mai |

|

AirFrance KLM (AF) |

-19,09% |

-24,74% |

-10,14% |

-7,71% |

|

Delta Airlines (DAL) |

-20,33% |

-36,82% |

-9,08% |

-2,81% |

|

Lufthansa (LHA) |

-16,88% |

-24,79% |

-2,39% |

+13,33% |

|

Ryanair (RYAAY) |

-23,00% |

-24,80% |

+19.94% |

+12,47% |

|

American Airlines (AAL) |

-29,26% |

-36,01% |

+4,89% |

-6,92% |

|

China Southern Airlines (ZNH) |

-4,35% |

-19,40% |

+20,06 |

-15,16% |

Source: quotations MetaTrader 5 Admiral Markets, du 1er Février au 31 Mai 2020, édité le 04 Juin 2020.

Des Compagnies Aériennes en Manque de Cash

En pleine guerre des prix, la trésorerie est le nerf de la guerre pour les compagnies aériennes. Ces dernières années, les restructurations se sont multipliées, les business modèles ont fortement évolué s'accompagnant d’intenses programmes de réduction des coûts ou de changements de politiques de gestion du personnel (baisse des salaires, augmentation du temps de travail, etc.).

Les pertes liées à l’arrêt de l’activité ont mis bon nombre de compagnies aériennes dos au mur. Elles furent parmi les premières entreprises à demander en urgence des aides à leurs états respectifs, comme Air France avec une aide de 7 milliards d’euros, Lufthansa avec 9 milliards d’euros ou encore Alitalia et ses 3 milliards d’euros.

L’objectif est double pour les gouvernements: empêcher les faillites dans un secteur stratégique, et réduire au maximum les plans sociaux et licenciements dans l’ensemble de la filière.

Car de l’activité des compagnies aériennes dépend l’activité des constructeurs qui craignent des annulations massives de commandes pour de nouveaux appareils, d’autant que ces dernières années, les records de commandes se sont succédés. Enfin, derrière les constructeurs se trouvent les sous-traitants et fournisseurs de pièces, eux aussi en grande difficulté comme Safran et Thales en France, ou General Electric l’un des principaux fournisseurs de moteurs avec Rolls Royce.

Un Long Retour à la Normale

Le signal de reprise des cours et d’un rallye haussier ne pourra venir que des compagnies aériennes. Or, à court terme, le secteur peine encore à sortir la tête de l’eau: les USA et l’Amérique latine sont encore en pleine pandémie, les réouvertures de liaisons devraient être annoncées au compte-gouttes et la reprise s’annonce lente.

AirFrance envisage de rouvrir 15% de ses vols d’ici fin Juin, Ryanair 40% à compter du 1er Juillet. Aux Etats-Unis, en décalage avec l'Europe au niveau de l'impact de la pandémie, les compagnies aériennes prévoient un fort ralentissement pour l’été, American Airlines envisagent jusqu’à -75% de sa capacité sur les vols intérieurs.

Pour l’instant, c’est surtout Ryanair qui tire son épingle du jeu après l’annonce de la mise en place d’un plan de restructuration qui inclut la fermeture de plusieurs sites et des licenciements. Le patron du groupe en a également profité pour tacler ses concurrents qui bénéficient d’aide de l’état en les traitant de “junkies” et annoncé déposer plaintes contre le sauvetage de Lufthansa par le gouvernement allemand estimant que cela fausse la concurrence.

Cette dernière action pourrait avoir des conséquences à moyen long terme. Si l’Europe devait se prononcer contre le sauvetage et le soutien de ses principales compagnies aériennes, le rebond entamé en Juin pourrait être avorté au printemps et une nouvelle baisse serait à envisager pour les compagnies les plus en difficultés.

Vers un Rally Haussier Soudain à Court Terme

Bien que les investisseurs et les compagnies aériennes restent actuellement sous pression, le mois de Juin pourrait signer le départ d’un rebond rapide.

En effet, la décision de la Chine de rouvrir les vols internationaux et l’optimisme des marchés pourraient favoriser un rebond rapide des cours. Le soutien des états apporté à l’ensemble des acteurs du secteur et l’aide indirecte des banques centrales pour l’ensemble des marchés pourraient permettre aux compagnies aériennes de récupérer une bonne partie de la baisse de leur cours d’ici la fin de l’été.

Cependant, il faut être vigilant sur le moyen long terme. La crise a aussi permis de mettre en avant des enjeux écologiques et une volonté des gouvernements européens d’accélérer la réduction de l’empreinte carbone avec des mesures telles que la limitation des vols à courte distance.

Si ces mesures devaient se confirmer, cela reviendrait à imposer un nouveau frein au secteur qui devra accélérer sa transformation avec d’importants investissements et surtout s'adapter aux nouveaux comportements de consommation de sa clientèle plus soucieuse de son empreinte environnementale.

Les Constructeurs Plus Préoccupants

Pour ce qui est des constructeurs Boeing et Airbus, la situation est un peu plus préoccupante.

Rappelons que depuis le début des années 2000 les deux constructeurs ne cessent de s’affronter sur des questions de concurrence déloyale. Airbus avait été épinglée par l’OMC en décembre 2019 pour subvention illégale, et Boeing avait profité de dumping fiscal devant être pénalisé en 2021.

Alors que la crise de covid19 frappe de plein fouet les deux géants mondiaux, ils restent fragilisés par le besoin de faire d’importants investissements dans une période où ils manquent de liquidités.

Boeing est toujours empêtré dans la crise du 737 Max, son nouvel avion vedette qui avait été cloué au sol après deux crashs mortels. L’autorité de l’aviation américaine n’a toujours pas donné son feu vert sur les nouvelles modifications apportées. Or, ce modèle devait assurer la survie à moyen terme de l’entreprise qui doit faire face à des retards de livraisons et des indemnités à verser aux compagnies clientes.

Du côté d’Airbus, l'arrêt de l’A380 reste problématique, cet avion qui devait être le nouveau super jumbo d’Airbus n’a pas su séduire, car trop coûteux, trop gourmand en kérosène et trop difficile à remplir, trois échecs face aux enjeux majeurs de sa clientèle. En parallèle, il faut aussi rappeler qu’Airbus a été pointé du doigt par l’OMC à plusieurs reprises ces 4 dernières années pour avoir bénéficié de subventions illégales. Cette incapacité historique pour Airbus à poursuivre ses activités sans subvention soulève également des questions quant à la viabilité de son modèle économique.

On pourrait donc assister à un rebond à court terme des titres des deux géants mondiaux qui profitent d’être des actions solides (qui sont et seront soutenues par leurs états respectifs) à prix cassé, mais les défis à venir sont également importants, tant du côté européen qu’américain. Un retour aux récents plus hauts semblent donc difficile à envisager en l’absence d’une relance du 737 Max pour Boeing, et d’investissements ou nouvelle stratégie à long terme pour Airbus.

Une Évolution du Secteur

Avec de nombreux défis à relever, le secteur de l’aéronautique pourrait être amené à connaître de profonds changements avec une possible concentration du marché.

L’émergence de la question environnementale et l'accélération du calendrier amèneront à des changements significatifs des business modèles et certaines compagnies pourraient choisir de fusionner pour assurer leur survie à long terme ou de renforcer leurs alliances.

En cas d’absence de changement profond et de réorientation stratégique, cette crise pourrait accélérer le développement des compagnies asiatiques encore peu présentes en Amérique du Nord et en Europe en dehors de partenariats avec des compagnies locales. Celles-ci peuvent profiter des savoir faire acquis grâce aux implantations en Chine, et cela s'inscrirait de la lignée des nombreux investissements de conglomérats chinois dans des aéroports européens.

- Vues12973

0 commentaire

C

Articles similaires

BourseLe 17/04/2024

EconomieLe 16/04/2024

CarrièreLe 12/04/2024