Découvrez les actus

Dogfinance

Fiche de révision : Réussir son compte de résultat !

Le compte de résultat est un document comptable où l'on retrouve le détail des produits générés et des charges consommées d’une entreprise au cours d’un exercice comptable. Il reflète l'activité de l'entreprise et permet de récompenser et comprendre le résultat de l'exercice. Ce qui permet de savoir si l’entreprise a fait un bénéfice ou un déficit.Nous pouvons aussi dire que c’est un état financier qui retrace l’activité économique de l’entreprise au cours d’une période.

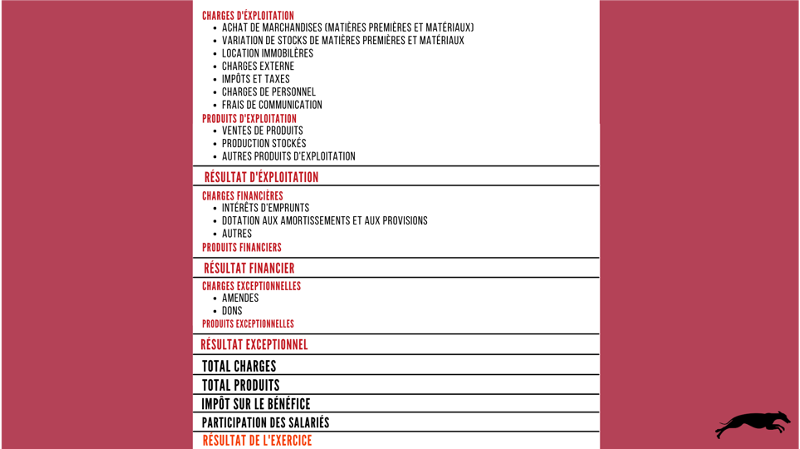

Résultat d'Exploitation = produits d’exploitation - charges d’exploitation

→ Ce résultat ne tient compte que des opérations courantes qui sont les activités normales que réalise d’habitude l’entreprise

Résultat Financier = produits financiers - charges financières

→ Ce résultat tient compte du mode de financement et des coûts pour l’entreprise. Il résulte de la politique de financement de l’entreprise

Résultat Exceptionnel = produits exceptionnel - charges exceptionnelles

→ Ce résultat regroupe l'ensemble des activités inhabituelles de l’entreprise et ne relève pas d’une exploitation courante et normale.

Résultat de l’exercice (résultat net comptable) = résultat d'Exploitation + résultat financier + résultat exceptionnel - impôt sur les bénéfices - participations des salariés

→ Ce résultat reflète le bénéfice ou la perte de l'exercice de l’entreprise .

Les charges : consommation des ressources économiques de l’entreprise qui appauvrissent l’entreprise (matières premières, charges personnelles…)

Les produits : accroissement d’avantages économiques apparus au cours de l'exercice et qui constituent un enrichissement de l’entreprise

Il est très important d’analyser le compte des résultats pour pouvoir déterminer la répartition des ressources produites de l’entreprise et où elles sont consommées.Le compte de résultats permet aussi de dégager son résultat net bénéfice ou perte. Contrairement au bilan comptable qui récapitule le patrimoine d’une entreprise depuis la création de la structure, le compte de résultat se focalise seulement sur l’année qui vient de s’écouler.

- Vues2151